La reciente subida de un 5% del Salario Mínimo Interprofesional (SMI), que ha quedado fijado en 1.134 euros mensuales por 14 pagas, comporta también repercusiones en las cotizaciones a la Seguridad Social, al elevar la base mínima de cotización hasta los 1.323 euros/mes, con efectos retroactivos desde el 1 de enero de 2024.

El RD 142/2024, de 6 de febrero, modifica asimismo el Reglamento del Impuesto sobre la Renta de las Personas Físicas, con la finalidad de evitar que las personas trabajadoras que perciban el salario mínimo interprofesional soporten retención e ingreso a cuenta, reduciendo además las retenciones o ingresos a cuenta de los/as contribuyentes con rendimientos netos del trabajo de hasta 19.747,5 euros anuales.

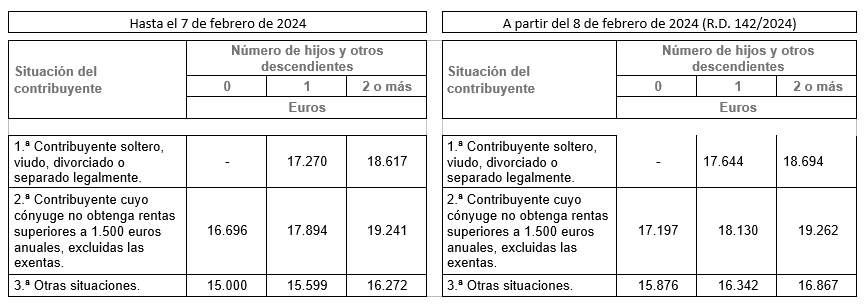

Las nuevas cuantías de los rendimientos de trabajo que se satisfagan o abonen a partir del 8 de febrero de 2024 a partir de las cuales se practica retención e ingreso a cuenta en función del número de hijos/as y otros/as descendientes y de la situación de la persona contribuyente, son las siguientes:

Por último cabe destacar que, si procede regularización, la persona pagadora puede optar por realizarlo en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de la dicha fecha del 8 de febrero de 2024.